L’acronimo U.L.A. sta per “Unità Lavorative Annue” ed è un’unità di misura della forza lavoro impiegata nelle aziende.

A COSA SERVE USARE LE U.L.A.?

1 U.L.A. rappresenta un lavoratore impiegato per tutto l’anno a tempo pieno. Ogni lavoratore impiegato per un numero di ore inferiore (perché in part-time o perché ha lavorato solo per alcuni mesi di un anno) ha un valore U.L.A. frazionario e proporzionale in base al tempo lavorato* presso un’azienda.

A differenza del conto dei “dipendenti”, questa misurazione permette di standardizzare un calcolo che, diversamente, sarebbe soggetto a forti differenze a seconda dell’impresa di riferimento:

- Imprese con un alto numero di lavoratori part-time contano più dipendenti, ma questo non corrisponde a una forza lavoro impiegata a tempo pieno

- Imprese con un alto turn-over hanno, in un anno, molti dipendenti, che però non rappresentano forza lavoro a tempo pieno durante tutto l’anno

Per questa ragione, utilizzare un parametro standard permette anche di fare comparazioni fra situazioni che, diversamente, risulterebbero eccessivamente difformi fra loro.

PERCHè SERVE CALCOLARE LE U.L.A.?

Principalmente, questo parametro è utilizzato per il calcolo della dimensione d’impresa. La forza lavoro impiegata nell’arco di un anno, infatti, contribuisce alla classificazione delle imprese in Micro, Piccola, Media, Grande.

La stessa dimensione di impresa, specialmente nella differenza fra PMI e Grande Impresa, comporta obblighi, standard e agevolazioni differenti.

Proprio per questa ragione è molto importante conoscere il dato delle U.L.A. e sapere come reperirlo e calcolarlo.

CHE PERSONALE è CONTEGGIATO NEL CALCOLO DELLE U.L.A.

Innanzitutto, bisogna chiarire che non tutto il personale impiegato in azienda rientra nel calcolo delle U.L.A.

Rientrano, infatti:

- Dipendenti a tempo determinato o indeterminato (compresi i lavoratori stagionali)

- Iscritti nel libro matricola dell’impresa e legati all’impresa da forme contrattuali che prevedono il vincolo di dipendenza (escluso chi si trova in cassa integrazione straordinaria)

- Proprietari-gestori di ditte individuali

- Soci che svolgono un’attività regolare nell’impresa e beneficiano di vantaggi finanziari da essa forniti (i soci devono percepire un compenso per l’attività svolta diverso da quello di partecipazione agli organi amministrativi della società)

Sono invece esclusi dal calcolo:

- apprendisti

- persone con contratto di formazione/inserimento

- personale in congedo di maternità/paternità

- Interinali (in quanto dipendenti dell’agenzia, non dell’impresa)

COME SI CONTEGGIANO LE U.L.A.

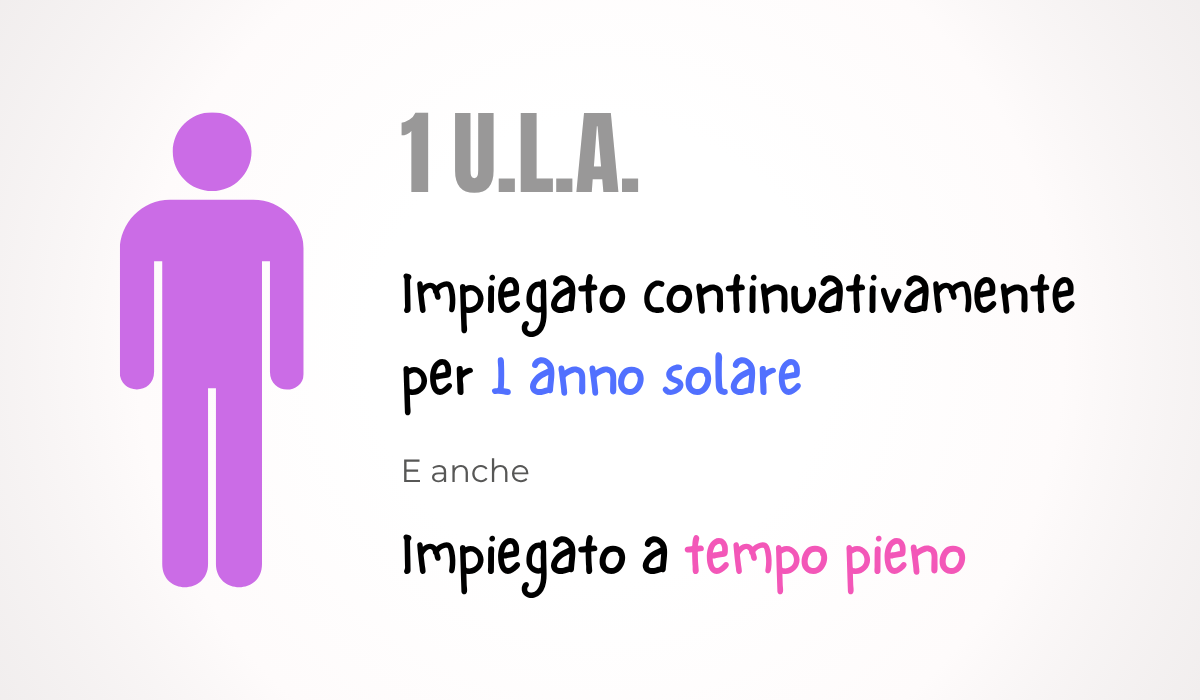

Un lavoratore a tempo pieno impiegato dal 01/01 al 31/12 di uno stesso anno rappresenta 1 U.L.A.

Tutti i lavoratori che, invece:

- Sono impiegati a tempo parziale, anche dal 01/01 al 31/12

- Sono impiegati a tempo pieno, ma per un periodo inferiore all’intero anno

- Sono impiegati a tempo parziale per un periodo inferiore all’intero anno

sono conteggiati come “frazioni” di 1 U.L.A., calcolando il rapporto fra il tempo di impiego effettivo e il tempo per cui sarebbero impiegati se fossero a tempo pieno per il periodo di un intero anno (01/01-31/12).

QUALCHE ESEMPIO SEMPLICE

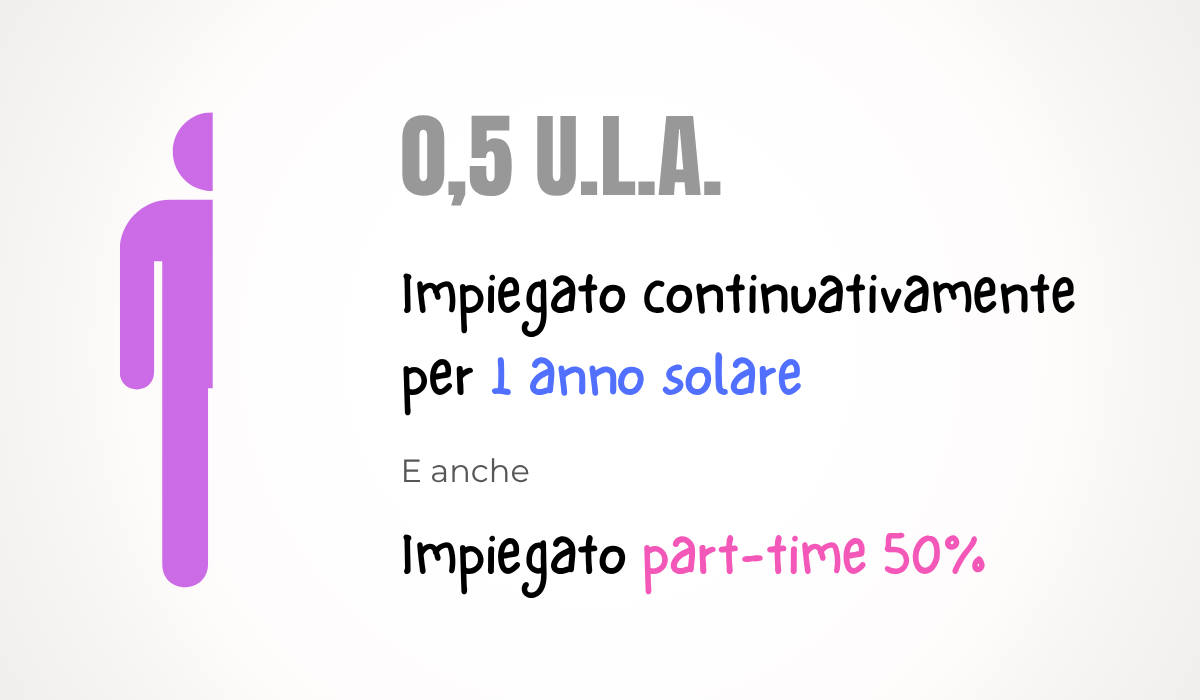

Un lavoratore impiegato per tutto l’anno con un part-time al 50% lavora effettivamente per un tempo pari alla metà di quello lavorato da un lavoratore impiegato per tutto l’anno a tempo pieno. Avrà quindi un valore U.L.A. pari al 50%, quindi 0,5 U.L.A.

Un lavoratore che lavora continuativamente per 6 mesi nell’arco di un anno solare in full-time, lavora effettivamente per un tempo pari alla metà di quello lavorato da 1 U.L.A., e anche in questo caso sarà conteggiato quindi come 0,5 U.L.A.

Un lavoratore che lavora continuativamente per 6 mesi nell’arco di un anno solare con un part-time al 50% lavora effettivamente per un tempo pari alla metà di quello lavorato dai 2 casi precedenti (0,5 U.L.A.) e sarà conteggiato quindi come 0,25 U.L.A.

I casi presentati sono chiaramente casi limite, che aiutano a spiegare il meccanismo del conteggio ma non coprono la varietà di situazioni possibili. Ogni impresa deve valutare la sua specifica situazione ogni anno per avere un conteggio accurato.

Un esempio di come può essere composta un’impresa e come varia il calcolo tra dipendenti e U.L.A.

ULTERIORI SPECIFICHE

Nel caso in cui una persona sia stata assunta in stage e, successivamente, inserita con un contratto dipendente, sarà da conteggiare come U.L.A. solamente per il periodo da quando parte il contratto dipendente. Stessa cosa vale per un lavoratore interinale che, successivamente, viene assunto dall’azienda: sarà da conteggiare come U.L.A. solo per il periodo di assunzione diretta da parte dell’azienda e sempre considerando il tempo da quando è assunto.

IL CALCOLO DELLE U.L.A.

Fermo restando quanto specificato rispetto alle tipologie di forza lavoro da considerare nel calcolo, sono da prendere in esame i lavoratori che abbiano lavorato almeno 15 giorni di calendario in un solo mese.

Il calcolo finale è una media ponderata che considera il numero di ore lavorate* da tutti i dipendenti mese per mese nell'arco di un anno suddiviso per il numero di ore lavorabile nell'arco dello stesso anno. Specifichiamo "nello stesso anno solare" perchè le ore lavorabili cambiano di anno in anno (festività, anni bisestili... ) e non è standardizzato.

Quindi, il calcolo finale è il seguente:

U.L.A. = (ore dipendente 1 + ore dipendente 2 + ore dipendente 3 + ... + ore dipendente n) / ore lavorabili in quello stesso anno.

*N.B.: ferie, permessi e malattie sono conteggiati nelle ore lavorate. Gli unici casi di esclusione, come indicato prima, sono i congedi di maternità e paternità e le ore in cassa integrazione.