Aggiornamento a marzo 2026, in attesa del decreto.

Oggi la nostra Anna si mette di tutto impegno per capire (e spiegare) quali sono le differenze tra ottenere un credito d’imposta e valorizzare un bene con l’iperammortamento.

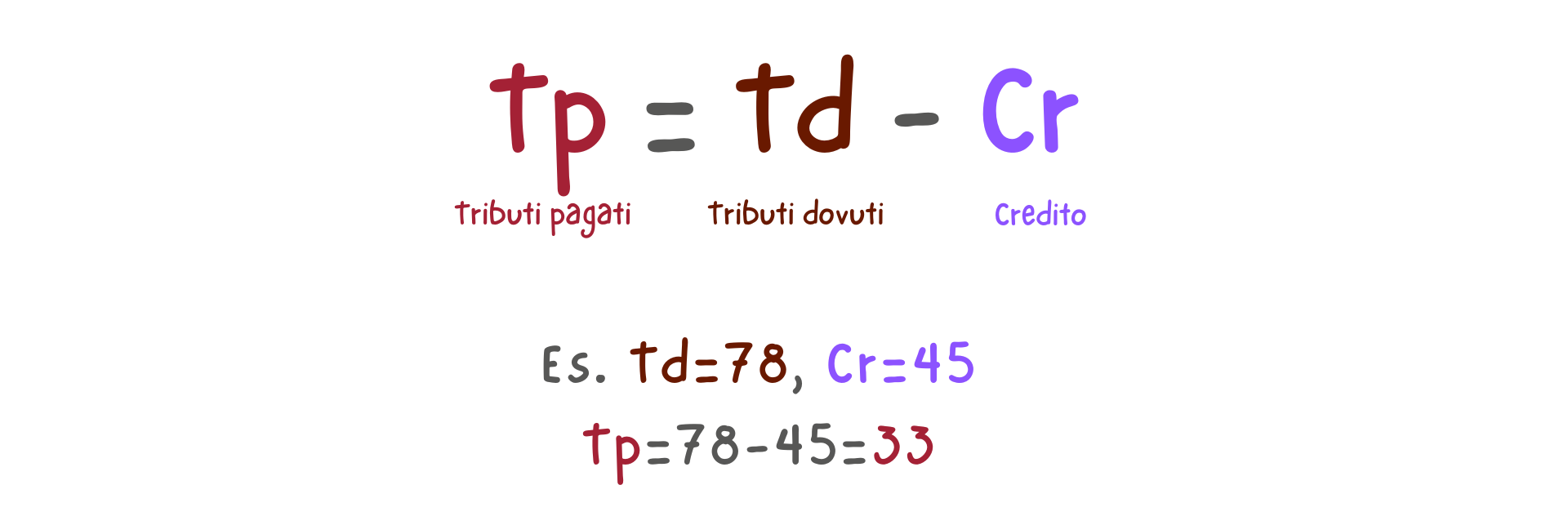

CREDITO DI IMPOSTA

Entrambe le agevolazioni portano alle imprese il beneficio di ridurre il peso di tributi e contributi (oneri e tasse) da pagare allo stato.

Nel caso del Credito d’imposta, si tratta appunto di un credito, una somma di denaro in forma potenziale che il beneficiario può riscattare al momento del pagamento di tributi e contributi, andando a ridurne il valore e, di conseguenza, pagando meno.

Può esserci anche il caso in cui il Credito sia maggiore dei tributi dovuti: in questo caso può essere suddiviso su più annualità.

IPERAMMORTAMENTO E CALCOLO DEI TRIBUTI DOVUTI

Il caso dell’iperammortamento è un po’ più complesso, in quanto ha a che fare con l’utile fiscale delle imprese, sul quale vengono poi calcolati tributi, contributi, tasse ecc.

Il concetto dell’iperammortamento riguarda il valorizzare il bene ad un maggiore costo fiscale rispetto alla spesa effettivamente sostenuta dalle imprese, in modo da aumentare, nel bilancio, la voce dei costi.

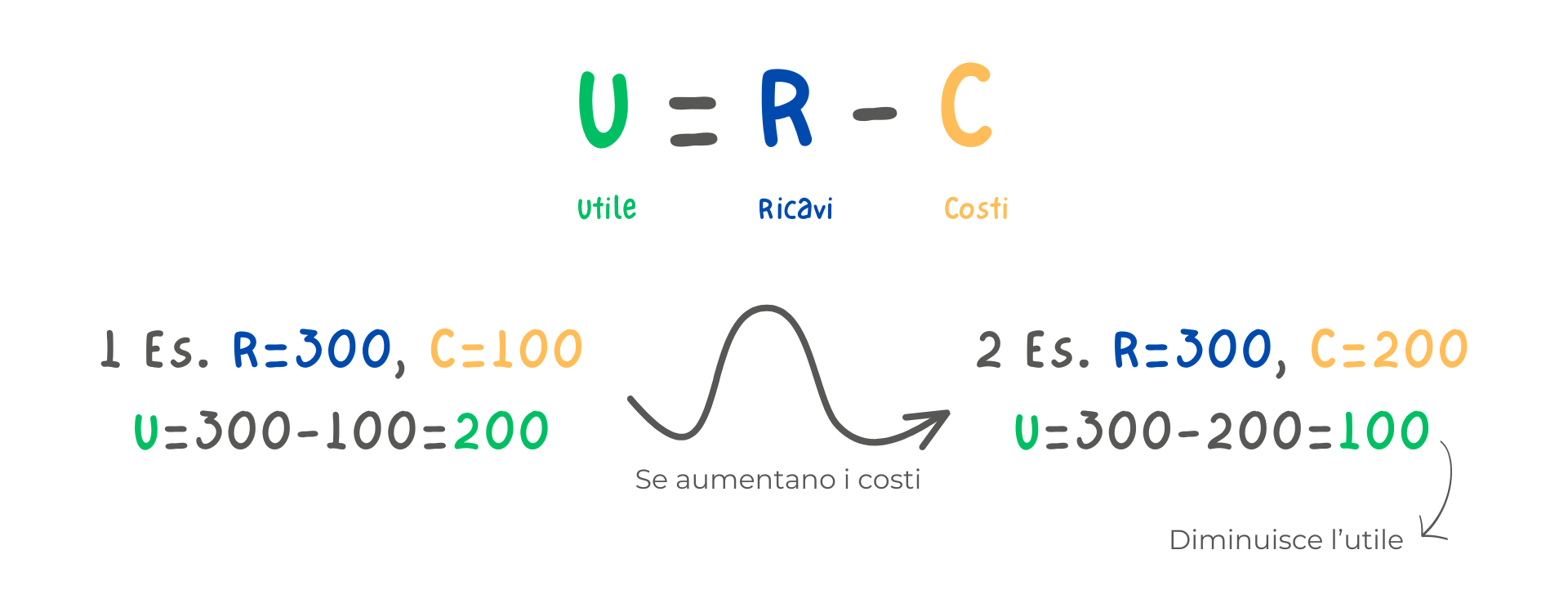

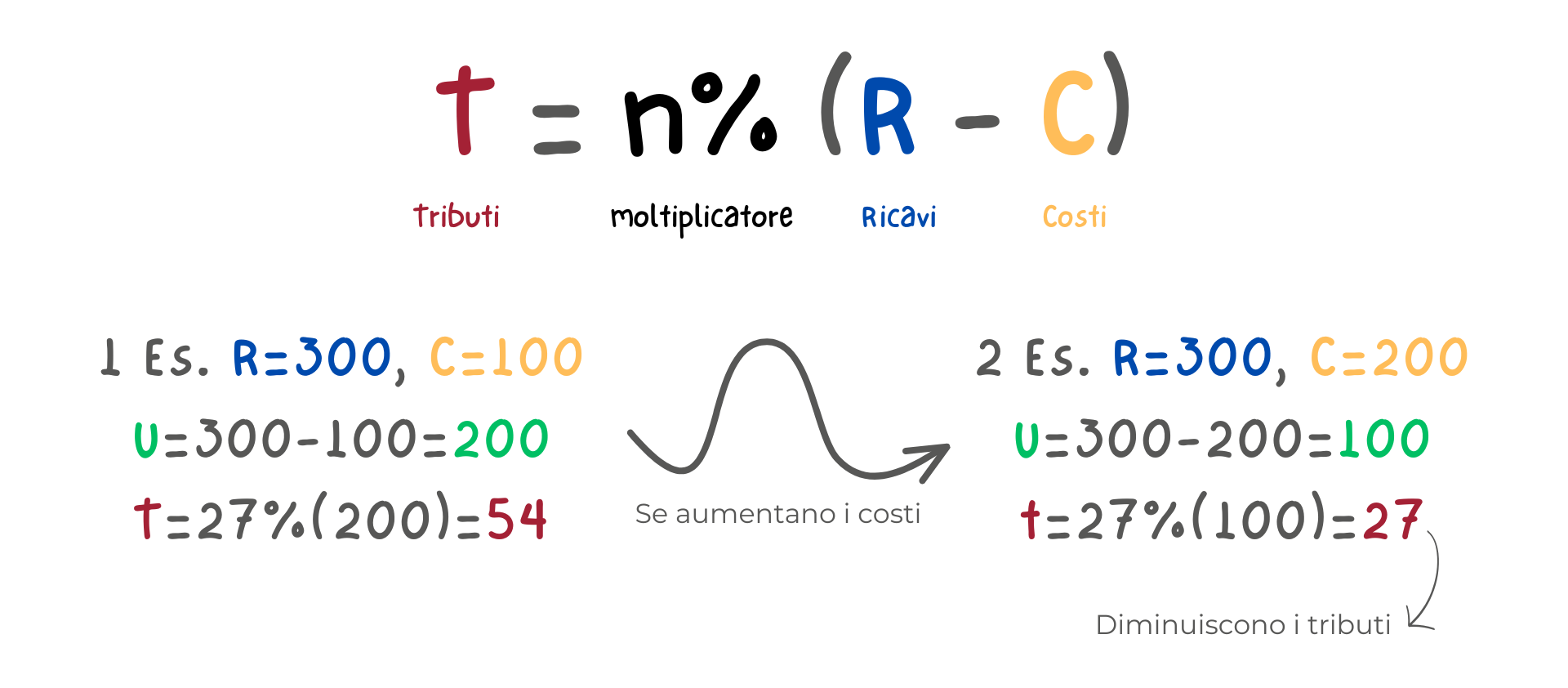

Semplificando molto, l’utile fiscale si ottiene sottraendo il totale dei Costi al totale dei Ricavi. Quindi, aumentando il valore dei Costi, otteniamo un Utile minore, di conseguenza una base imponibile inferiore sulla quale calcolare le tasse da versare.

Ciò che è dovuto allo stato, è una percentuale del valore dell’utile. Al diminuire dell’utile, quindi, diminuisce anche il valore di tributi e contributi.

IL CONCETTO DI AMMORTAMENTO

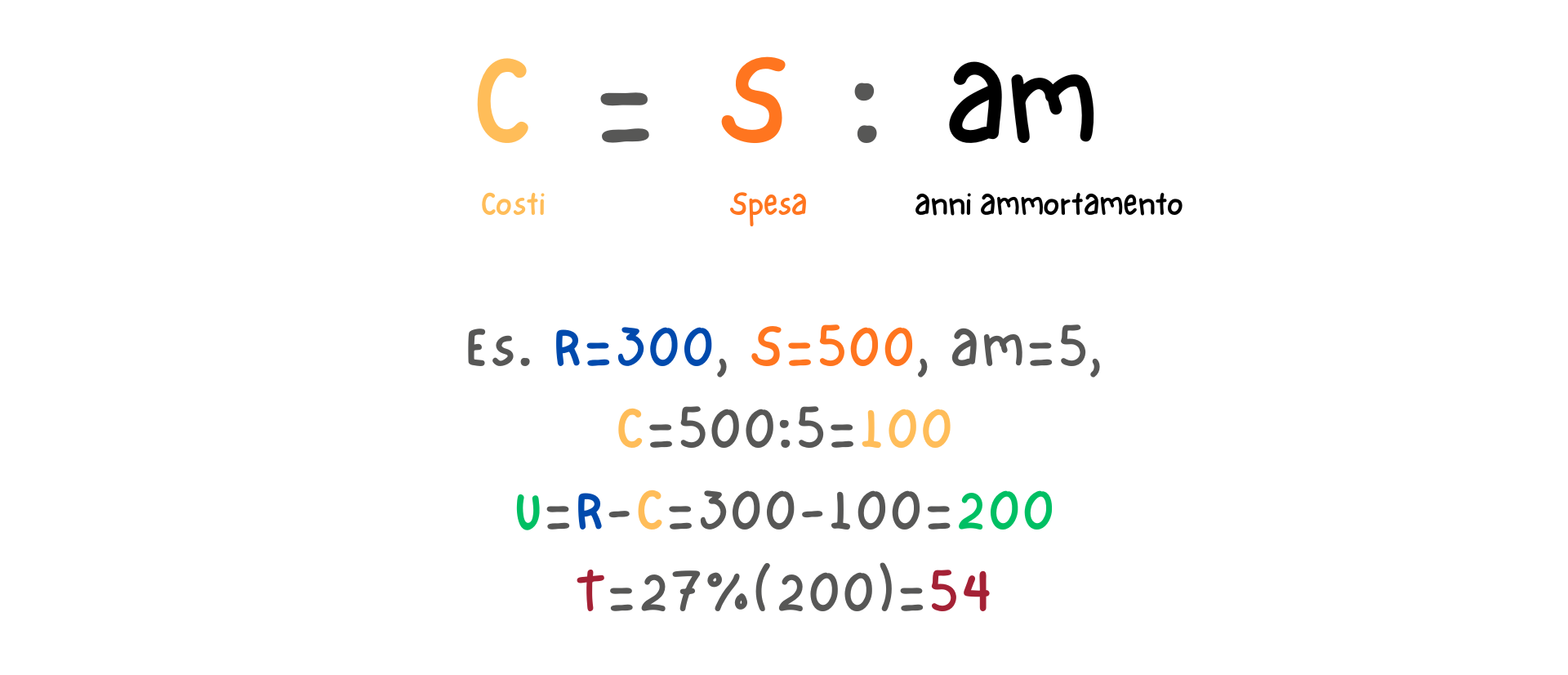

Quando viene fatto un acquisto, il bene acquistato viene “ammortizzato” nel corso di diversi anni (definiti in base agli anni che sono considerati di produttività per quello stesso bene, finiti i quali il suo valore sarà considerato 0).

Restando nell’ambito del “semplifichiamo moltissimo”

Quindi, quest’anno faccio un acquisto per un costo di 500, ma questi 500 non andranno a pesare interamente nella sezione “Costi” del bilancio di quest’anno. Bensì, saranno spalmati (ad esempio) in 5 anni per un valore di 100 ogni anno (dividere in quote uguali è una modalità di ammortamento, ne esistono anche altre, ma vogliamo concentrarci più sul meccanismo che non sui singoli valori).

IPERAMMORTAMENTO E VALORIZZAZIONE DEI COSTI

Accedendo a questa agevolazione, viene mantenuta la spesa che l’impresa sostiene per l’acquisto di un bene (500), ma questa viene valorizzata a +m% (definita dall’agevolazione, qui facciamo 100%) per gli anni di ammortamento del bene.

Per questi esempi, manteniamo l'ipotesi di ammortamento in 5 anni.

CASO SENZA IPERAMMORTAMENTO

Con il costo "C" mantenuto per 5 anni

CASO CON IPERAMMORTAMENTO

Quindi la spesa resta la medesima, ma il costo maggiormente valorizzato permette di ridurre il peso di oneri e tasse dovuti allo stato.

Sostanzialmente, quello che cambia è la modalità di fruizione e la modalità di calcolo, che nel credito d’imposta è una percentuale della spesa sostenuta per l’acquisto del bene.

Nel caso del credito d’imposta questo viene fruito sottraendo un valore ai tributi dovuti. Nel caso dell’iperammortamento, cambia la base stessa del calcolo dei tributi dovuti.

Inoltre, può incidere significativamente sul periodo di utilizzo: il credito di imposta, a seconda del suo valore e del valore dei tributi dovuti, potrebbe essere utilizzato in compensazione anche in un'unica soluzione.

L’iperammortamento, invece, per sua stessa natura riguarda la valorizzazione del costo del bene per più esercizi fiscali, e viene quindi fruito “diluito” nel tempo.